You won't be able to dismiss this by usual means (escape or click button), but you can close it programatically based on user choices or actions.

You won't be able to dismiss this by usual means (escape or click button), but you can close it programatically based on user choices or actions.

Prezados investidores,

Temos a satisfação de, encerrado mais um ano, mostrar resultados de nossos fundos, que batem seus índices de referência (benchmarks) por larga margem (alfa). Por que conseguimos isso (mais uma vez)? Acreditamos que são vários os motivos.

Para começar, temos: nosso processo de investimento diferenciado baseado em EVA, ESG e dividendos, que formam nosso trígono de excelência, a qualidade da equipe de investimentos e o tipo de empresas investidas.

Desde seu início, o objetivo da Trígono é focar investimentos nas small caps. Já comentamos várias vezes as vantagens destas empresas e mostramos que, a longo prazo, são elas que proporcionam os maiores retornos.

Gostaria de enfatizar ainda mais a já grande importância do ESG, presente desde quando a Trígono ainda era uma ideia, um embrião.

Já fizemos uma live a respeito de small caps, desmistificando a crença de que o retorno dessas empresas é maior porque maior é o risco envolvido. Risco depende de quem é o gestor e como ele realiza seus investimentos, não de a empresa ser maior ou menor em valor de mercado.

Algumas grandes gestoras, por não conseguirem atuar nesse nicho – em razão do próprio tamanho, mas também por incapacidade técnica –, abrigam-se na proteção dos índices. Para evitar riscos de performar abaixo dos índices de referência, investem nas empresas maiores e mais líquidas, e explicam a seus investidores que tal escolha se deve ao risco excessivo envolvido nas small caps. Será?

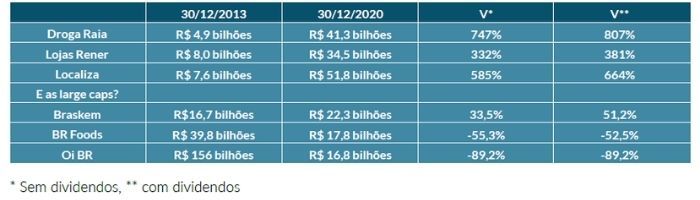

Voltamos sete anos, até 30 de dezembro de 2013, para conferir. Verificamos o valor de mercado, à época, de empresas então típicas small caps e de outras maiores, fora desse universo:

Apresentamos a variação nominal de valor de mercado e, na última coluna, a valorização das ações considerando a adição dos dividendos recebidos no período.

Baseados nestes simples exemplos, é possível dizer que as empresas small caps serão de maior risco? Estas são algumas amostras, mas não são nem de longe as únicas. Conferindo: a Petrobras teve valorização de 90% nos sete anos considerados – muito abaixo da das small caps apresentadas. A Ambev, símbolo de empresa bem gerida, líder absoluta de mercado, controlado por excepcional grupo de empresários e investidores, rendeu 14,2% em sete anos – e se trata de ação obrigatória em todos os índices e gestores de large caps. Ultrapar, cujo nome já enaltece a empresa, considerada uma das de melhor gestão, com negócios de baixíssimos riscos, rendeu negativamente 0,2%, ou zero.

You won't be able to dismiss this by usual means (escape or click button), but you can close it programatically based on user choices or actions.

You won't be able to dismiss this by usual means (escape or click button), but you can close it programatically based on user choices or actions.